医療法人の株式? 医療法人の出資持分について ①

医療法人にも株式会社でいうところの「株式」があります。

株式会社であれば、時価総額は株式の数と株価で定められます。

そのような経済的価値は、医療法人では「出資持分」といいます。

上場会社の場合には、証券会社を通じて好きな銘柄の株式を購入することができますし、その株数に応じて配当や優待券、株主総会の案内が届くことになります。

そして、その株式は資金が必要となった場合には売却して換金をすることができます。

その株式に該当するものが医療法人では「出資持分」となりますが、株式と異なって出資持分は配当が認められていませんし、通常は売買が困難なものとなります。

株式と違って殆どの場合は換価ができず、額面額は大きくても普段の医療機関の運営にあたっては「無用の長物」となっていることが多いといえます。

しかし、この出資持分が医療法人の経営に大打撃を与えることがあります。

平成19年3月31日以前に設立された社団医療法人の定款には、多くの場合以下の条項が入っています。

「社員資格を喪失した者は、その出資額に応じて払い戻しを請求することができる。」

これは厚生労働省がモデル定款として示したもので、多くの医療法人はそのまま取り入れていました。

さきほど出資持分の換価が難しいといいましたが、持分を持っていた社員が資格を失った場合、つまり除名、死亡、退社というケースでは医療法人に対して「出資持分を払い戻してほしい」と金銭的な請求ができることになります。

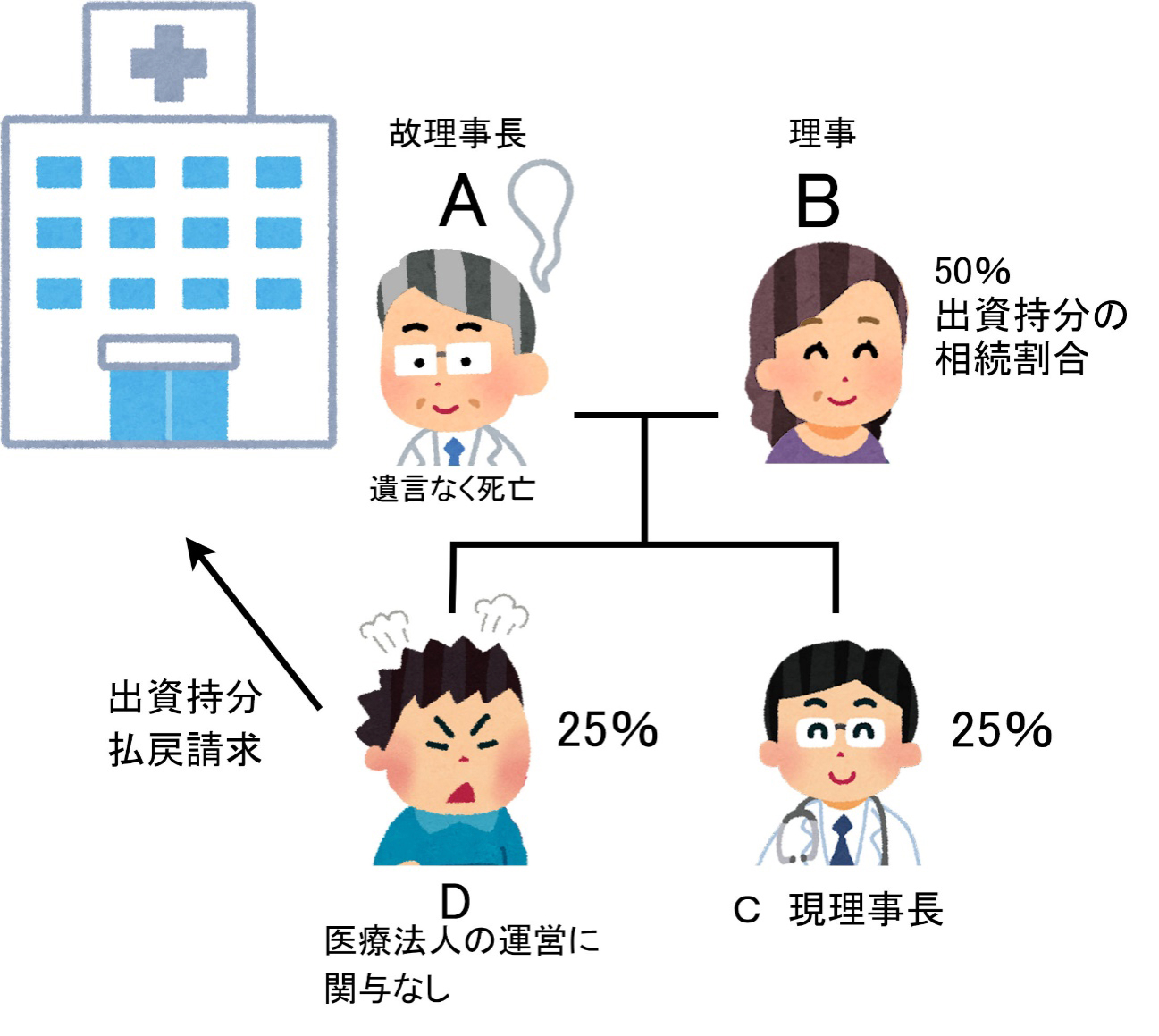

例えば、設立したA理事長が500万円を出資して医療法人を設立したとします。A理事長と妻Bは艱難辛苦がありつつも、30年の間にいくつものクリニックや病院を増やして、医療法人が有する資産が10億円にまでなったとします。

しかし、A理事長が突然亡くなり、Aの出資持分を妻B(2分の1)と子CとD(各4分の1)が相続することになりました。

Cは医師でありA亡きあとの理事長に就任しましたが、Dは医師にはならず、BやCと関係性がよくなかったために医療法人に対して出資持分払戻請求を行使しました。

すると、原則からすると、医療法人は、Dに対して2億5千万円(財産総額10億の4分の1)を払い戻さなければならないということになります。

ただし、医療法人の決算書上の資産として10億と計上されていたとしても、通常はキャッシュで2億5千万円を工面できる場合は少ないと思われます。

医療法人としてはDに対する払戻のために融資や出資を受けるなど資金調達をしなければなりません。

他方で、Aの相続にあたっては税務評価としては基本的に10億円の資産として課税されるために、BCDは相続税の工面をする必要があります。

出資持分を換金できる機会は限られているため、医療法人の経営に参画できない相続人としては権利行使をしたいという事情も無視できないともいえます。

このように通常は無用の長物である出資持分が、相続やM&Aの際に顕在化し、社員間の感情のもつれから紛争が長期化することが少なくありません。

当法律事務所では、出資持分払戻請求に伴う法律問題や、相続開始前の紛争予防策など多数アドバイスの実績がございます。

お気軽にご相談ください。