経営の再生支援

企業再生への強い意思と弁護士の役割

現在、医療機関の経営は厳しい状況に晒されています。

診療報酬改定や消費税による打撃を受け、全国の約7割以上の病院が赤字経営に追い込まれています。クリニックについても年々休廃院や倒産件数が増加している状況です。

また、2020年以降の新型コロナウイルス感染拡大の影響によって入院患者数が減少した影響が残っている医療機関も多くあります。更に、近年の人件費の上昇や、物価高や為替の影響、エネルギー費の急騰についても大きな打撃となっています。企業の経営と違い、医療機関の経営では自由な価格設定はできず、国の定める診療報酬に従わねばなりません。

従って、企業の経営での重要な改善要素である、「価格設定の自由」がないといえます。

また、企業の経営では、現場の従事者と経営者は分離されており、経営に専念できる環境となりますが、医療機関の経営では日々の医療業務に従事している医師が経営を兼業せざるを得ません。

そのような影響からも、経営に不安な日々を送る院長・理事長・事務長が多くいらっしゃいます。

当事務所ではそのような悩みを持つ院長や事務長と寄り添い、解決するための支援策をご提案致します。

当事務所へ無料相談のご予約をお願いいたします。 ご予約は、フリーダイヤル0120-913-979か、 問い合わせフォームより受け付けております。

①

企業の概要(所在地・資本金・役員構成・従業員数・事業の内容)

②

経営数値(決算書・試算表等)

③

資金繰りの状況

④

借入金の状況(メインの金融機関の対応等も含め)

⑤

仕入先・得意先の詳細

⑥

資金繰りが厳しくなってきた経緯

⑦

経営者の考える企業の強み・弱み

⑧

経営者の基本的な考え方

企業再生の流れとしては、大きく以下の8つのステップを踏みます。

企業再生on lineでは、法務面、財務面、税務面、資産・負債状況等、あらゆる角度より法人を分析し、再生スキームの障害となりえる点を洗い出し、想定・対策方法を検討します。

そのため、具体分析に必要な詳細資料の提出をお願いしております。

STEP

1

経営分析に必要な情報の収集、現地視察による経営環境の把握を行います。

STEP

2

簡易分析をおこなった資料に基づき、再生プロジェクトチーム(各種専門家)での詳細分析を行い、法務面、財務面、税務面、資産・負債面での各種デューデリジェンスを行います。

STEP

3

何をいつまでにどのような状態に持っていくのかを設定し、具体的な戦略の策定を行います。

STEP

4

キャッシュアウトからの脱却を行います。主に以下のものを検討し、CF改善に注力します。 1.金融機関への支払い条件変更(リスケジュール) 2.経費等支払い条件変更 3.販売管理費の見直し 4.不採算事業の見直し、撤退 5.金融機関の新規融資開拓

STEP

5

BS・PL改善、経営継続を可能にする企業再生計画を立案し、スキームに伴い、財務リストラチャリング、資産のオフバランス化を行い、現実性を確認します。これにより、従来の会社をそのまま生かして改善するか、新しい型の会社を設立するかの決定がなされます。

1.再生計画の策定 (事業譲渡、会社分割、M&A)

2.収益構造の抜本的見直し、策定

3.儲けられる企業形態の策定

4.新体制での財務、業務計画の策定

STEP

6

会社運営体系の整備とその維持活動を行います。つまり、これは、意識改革・人材育成・など次代に向けての活動です。

1.組織的運営策の構築

2.情報共有体制

3.業務ルールと社内規定の整備

4.ガバナンス強化

5.健全な財務管理体制

STEP

7

債権者との抵当権抹消交渉、債務圧縮・免除交渉を行います。負債部分を債権者と折衝し、抵当権抹消交渉・債務圧縮・免除交渉の法的・私的整理行います。

STEP

8

実行後の運営管理、新体制での経営支援。再生実行後の運営管理・新体制での経営支援を行います。

企業を再生する手法として企業再生ファンドからの支援を経て再生をする方法が近年、注目されています。

第三者による再生には2つの種類があり、一つは公的機関からの支援、そしてもう一つは民間企業からの支援です。

第三者からの支援としては、同業他社、新規参入業者などの一般の事業会社からの支援がありますが、その他に、機関投資家や金融機関などの企業が組成した企業再生ファンドがあります。

この企業再生ファンドは、多くの再生の担い手がいる中で、主要な役割を果たしています。

企業再生ファンドによる再生が活発化している背景として、ファンド側は企業再生をビジネスとし、投資先企業は文字通り再生というメリットを得られることがあげられます。

企業再生の基本的なメリットは、会社を破産させてしまうよりも何とか存続させたほうが、従業員・株主・債権者・取引先のためになるというものです。

- 雇用を守れる

- やりがいを取り戻す

- 将来の給与、報酬アップ

- 事業、技術を残せる

- 株式価値アップ

- 配当、株式売却益

- 債権回収最大化

- 正常債権化

- 取引正常化

- 代金回収

- 連鎖倒産防止

- 継続取引

- 安定供給

最大のメリットは、会社のメリットであり、何といっても従業員の雇用、そして生活を守れることにあります。

雇用を守ることは、消費などを通じて地域経済の発展にも貢献します。企業再生がうまくいけば、将来性のある事業や技術を根絶やしにせずに済む点は、会社の繁栄に繋がるだけではなく、経済全体にとっても大きなメリットとなります。

債務超過となっている会社の株式の価値は、限りなくゼロに近付きます。

しかし、再生がうまくいけば、株式価値は大きく回復し、配当を株主はもらえるようになるかもしれません。

また、株式上場やM&Aなどによって、キャピタル・ゲインが得られるケースもあります。

債権者にも企業再生は利益をもたらします。

資産処分による回収だけでなく、その後の事業活動からの回収が見込めるため、一般的に債権者にとっても破産よりも再生の方が債権回収額が多くなります。

また、銀行の財務体質の改善、収益力の強化にもつながります。

取引先としても私的整理であれば納入代金の回収を図れ、そして今後も納入先がなくならないという点で、大きなメリットがあります。

民事再生手続などの法的整理手続のもとでは、仕入先が有している売掛金も債権放棄の対象となり、その大半が一律にカットされてしまうこともありますが、その後の継続取引によって利益を上げることができるというメリットがあります。

企業を再生する手法として第三者からの支援を経て再生をする方法が注目されています。

第三者による再生には下記2種類があります。

①公的機関からの支援

②民間企業からの支援

この二つの方法を選定する上で必要になってくステップとして現状分析、再生可能の判断があります。

また、企業再生を行う上で、企業再生書というものも作成しなければなりません。

以下、企業再生の方法について詳細に記載させていただいております。

現状分析

再生可能性の判断

私的再生と法的再生

再生計画書の書き方

企業再生に着手するためには、企業の実態を正しく把握することが不可欠です。

現状分析は、企業の定性的な側面と、定量的な側面の双方から行う必要があり、会社内に特命プロジェクト・チームを設けて行うケースもありますが、外部の専門家に分析を依頼することをお勧めします。

定性的な側面にスポットを当てた現状分析としては、経営能力、人材、技術力、事業別・製品別採算などビジネス面の分析があげられます。

1、現状分析の前提の確認

調査目的、調査範囲、分析項目などを明確にします。

2、現状分析スケジュール

1で確認した調査・分析内容とのバランスを考慮して、全体のスケジュール(一般的には1ヶ月程度)を計画します。

3、現状分析基準日・対象期間

財務数値の分析については直近の決算期または月末を対象とします。

4、担当者相互の連携

分析担当者間での情報の共有、フィードバックを行い、全体の結果の整合性、作業の効率を高めることが必要です。

5、部門別、事業所別の調査・分析の必要性

通常は会社全体だけでなく、部門別、事業所別の収益力、事業価値などを分析し、今後の計画策定の判断材料とします。

現状分析の結果を踏まえた上で、再生方針の判断を行います。

再生の基本方針としては、以下の2点を検討します。

再生か、清算かを判断するにあたっては、再生に必要な経営資源を有しているかどうかの分析をもとに、残す事業、捨てる事業を色分けすることが必要になります。

そして、残す事業のキャッシュフローをプラスにすることができるかどうかで、再生か清算かの究極的な判断を行います。

再生の決定した場合には、どのような再生形態を選択するかを検討します。

法律を利用した場合には、「事実上の倒産」というマイナス・イメージを取引先や消費者にもたれてしまい、結果的に再生に障害が生じる懸念もあります。

そこで、可能な限り法律を利用しない私的再生を選択するのが一般的です。

具体的な再生可能性の有無については、以下のようなチェック項目によって最終的な判断をします。再生の決定した場合には、どのような再生形態を選択するかを検討します。

法律を利用した場合には、「事実上の倒産」というマイナス・イメージを取引先や消費者にもたれてしまい、結果的に再生に障害が生じる懸念もあります。

そこで、可能な限り法律を利用しない私的再生を選択するのが一般的です。

具体的な再生可能性の有無については、以下のようなチェック項目によって最終的な判断をします。

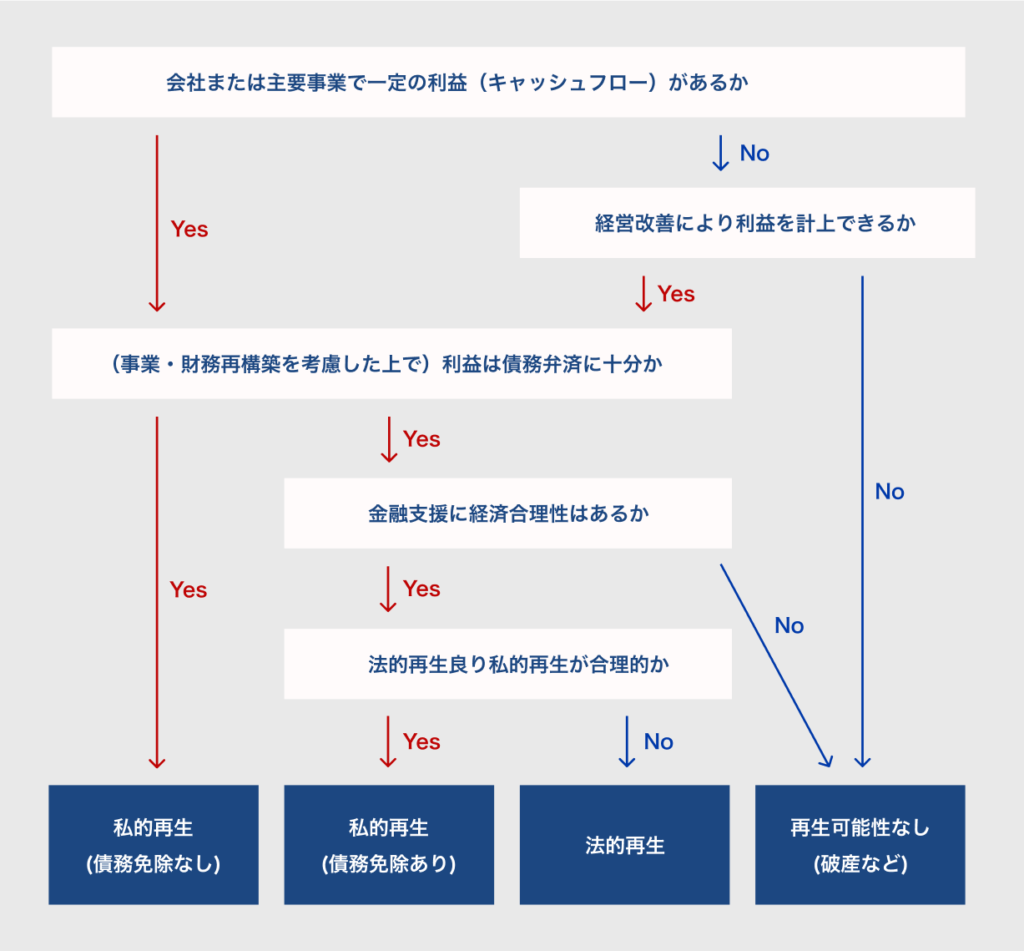

現状分析手続きの中では、収支の実態に基づいて償却前利益、EBIDAといった指標を算出し、全社およびキャッシュフローを算出します。

会社全体または特定の事業で一定の利益を計上することができる場合には、その利益によって現状の債務をどのような形で返済できるかを検討します。

再生が必要な企業は多くの場合、収益力に比べて過剰債務に陥っており、そのままの形で問題なく債務を返済することはできないでしょう。

したがって、以下のような施策を考えなければなりません。

(1)現状および将来の見通しも含めて不採算な事業からの撤退

(2)不要資産の売却による債務の圧縮

(3)業務の見直しによる収益力の向上

過剰債務の圧縮のための金融支援には債務免除、DESなどの方法がありますが、いずれの方法を採るにしても、それが債権者の経済合理性にかなうものでなければなりません。

法的再生によるか私的再生によるかを検討します。

私的再生の場合はと法的再生の場合のシミュレーションを行い、両者の返済可能額の比較をします。

経営者の経営能力、経営者の再生に賭ける意欲、そして債権者などのステークホルダーの協力体制を判断します。

企業再生の手続は、法的手続きによる法的再生と、法的手続きによらず、債権者と債務者の合意に基づいて行われる私的再生の2つに大きく分かれます。

以下、私的再生のメリット(法的再生のデメリット)、私的再生のデメリット(法的再生のメリット)を見ていきます。

法的手続きを申請した場合には、経営破綻が公になってしまい、倒産企業として認知されてしまいます。

そうすると、金融機関以外の取引債権者も対象となるため、信用不安を招き、再生が困難になることもあります。

また、顧客離れ、取引停止の可能性、人材の流出などにより事業価値が劣化する可能性もあります。私的再生の場合は、原則として非公開で手続が進行する為、事業価値の劣化を防ぐことができ、再生をスムーズに進めることができます。

法的再生の場合は、法律に定められた手続をスケジュール通りに行い、、債権者を平等に扱わなければなりません。

私的再生の場合は、債権者と債務者の同意があれば手続の進行方法や内容についてどのような形でも進めることができます。

法的再生の代表的な民事再生法でも、最低数百万円の予納金が必要とされています。

私的再生の場合は、法的再生に比べてコストをかけずに進めることができます。

私的再生は裁判所の関与がなく、任意で手続も進められるため、債権者間の平等や公平に反した内容の計画が策定されるなどの可能性があります。

法的再生の場合は、スケジュール通りに決められており、また、債権者に対しても平等に扱うことになっています。

法的再生の場合は、多数決による決議の内容が全債権者におよびます。

私的再生の場合は、対象となる債権者の全員の合意が必要となります。

私的再生では訴訟や財務上のリスクがあるため、条件変更を行うことに消極的になってしまいます。

(1)経営破綻が公になることで事業の劣化が進み、再生が困難になるケース

(2)対象債権者が少なく、全員の協力が得られるケース

(3)公正・透明な手続きが期待できるケース

(4)連鎖倒産の危険がある取引債権者の存在が看過できないケース

(1)債権者が多く、協力が得にくいケース

(2)高利金融業者などの特殊債権者がいるケース

(3)経営責任、手続きの公平性が重視されるケース

企業再生の本質はマイナスの状態にある再生企業を根本的に立て直し、プラスの状態の企業に生まれ変わらせることにあります。

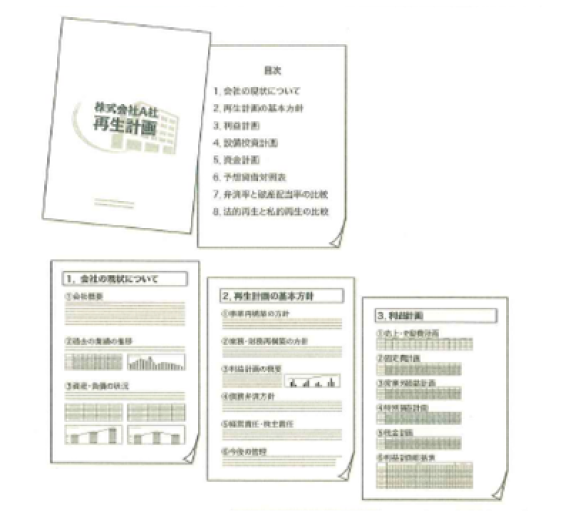

再生計画の作成は、企業再生のスタート時点における最大の山場であり、明確な再生ビジョンに基づき、早期実現可能な「再生計画書」を作成できるか否かが、成否の大きな鍵を握っています。

会社概要の把握

過去の業績の経過分析

資産・負債の状況の把握

- 破綻要因の把握

- 再生可能性の判断

- 基礎数値の確認

![]()

会社概要の把握

過去の業績の経過分析

資産・負債の状況の把握

- 事業、財務の見直し/li>

- グループ企業、部門、事務所の統廃合

- 資産処分、投資計画など

![]()

会社概要の把握

過去の業績の経過分析

資産・負債の状況の把握

- 事業、財務の見直し/li>

- グループ企業、部門、事務所の統廃合

資産計画(必要に応じて再検討)

- 利益計画、設備投資計画に基づく債務の

弁済及び資金調達計画

予想貸借対照表

- 計画期間における財務内容の予測

一連の手続きによって策定された再生計画は、以下の

ような形で書面化されます。

なお、再生計画書は決まった形式があるわけではなく、

それぞれのケースによって内容・形式も異なります。

以下に示す例は必要最低限の事項を表現した計画書

のイメージです。

企業再生を行う理由は、経済のボーダレス化、企業のグローバル化といった環境の変化に対応するために経営資源の選択と集中を行って、経営の効率を高める必要があるからです。

企業再生の方法としては次のようなものがあります。

・合併などの企業統合

・営業譲渡などの企業分離

・会社分割などの共同事業

詳しくは以下を参照してください。

企業合併

企業売却(事業譲渡)

会社分割

合併とは2つ以上の会社が1つの会社となる会社間の取引です。

合併により消滅する会社の財産や権利義務が、清算手続きを経ることなく存続する会社に移転します。

そのため事業譲渡に比べて債権債務などの個別移転手続きが不要であるというメリットがある一方、消滅会社の簿外債務や偶発債務まで承継するリスクもあります。

以下2つに区分されます

(1)

新設合併

合併当事会社が全て解散して1つの新会社を設立し、解散した会社の財産を引き継ぐ合併形態

(2)

吸収合併

合併当事会社のうち1社が存続して他の全ての会社が解散し、存続会社が他の消滅会社の財産を引き継ぐ合併形態

ただし実際には、会社新設や不動産の移転に伴う諸費用の問題、新設会社での許認可の再取得の問題などがあるため、新設合併はほとんど利用されていません。

合併の効果というと規模の拡大というイメージがありますが、企業再生の局面では多くの場合、事業の統合による生産効率の向上やコスト削減などの経営合理化を目的としています。

事業譲渡は、事業の全部または一部を他の法人に移転する取引です。

譲渡人は譲渡する事業の対価として譲受人から金銭などを受け取ることになります。

事業とは、「一定の営業目的のために組織化され、有機的一体として機能する財産」を意味し、土地や建物などの資産のほか、技術、取引先関係、従業員、組織なども含まれます。

事業譲渡は企業再生においてもっともよく利用される法的手法であり、以下の2つのパターンに大きく分けて考えることができます。

(1)

不採算事業・ノンコア事業を事業譲渡し、譲渡会社の再生資金とする方法

(2)

再生可能な事業を他の企業に事業譲渡し、譲受会社が事業を継続するとともに、譲渡会社は事業譲渡の対価で負債を整理して清算する方法

会社分割とは、会社の事業の全部または一部を別会社に承継させる法制度です。

ここでいう事業とは、事業譲渡における事業と同義です。

新設合併:

分割された事業を引き継ぐ会社を新たに設立して分割する方法

吸収合併:

分割された事業を既存の会社が受け入れる形で分割する方法

分割型 :

分割した事業を営む会社の株式を分割会社の既存の株主に割り当てる方法

分社型 :

分割会社に割り当てる方法

分割型・分社型のそれぞれについて新設分割・吸収分割のいずれの方法も採用することができるので、結果的に4つのパターンが存在することになります。

会社分割は事業拡大のために発展的に利用することも、採算事業を切り放して撤退するために利用することもでき、企業再生において前向き・後向き双方のスキームで利用可能な制度といえるでしょう。